국내원천소득에 대한 과세방법 (소득세법 § 119, 156, 법인세법 § 93, 98)

구분 | 국내사업장이 있는 경우 | 국내사업장이 없는 경우 | 원천징수세율 |

이자소득 | 종합과세 신고납부 | 분리과세 완납적 원천징수 | 20%(채권14%) |

배당소득 | 20% |

선박 등 임대소득 | 2% |

사업소득 | 2% |

인적용역소득 | 20% |

사용료 소득 | 20% |

유가증권양도소득 | 10%, 20% |

기타소득 | 20% |

부동산소득 | 종합과세 | - |

부동산 등의 양도소득 | -개인: 분류과세 -법인: 종합과세 | 예납적 원천징수 (10%, 20%) |

근로소득(개인) | 종합과세 | 거주자와 동일 |

퇴직소득(개인) | 분류과세 |

*종합과세: 소득세법 또는 법인세법에 의한 종합과세

*분리과세: 원천징수로 납세의무 종결 (완납적 원천징수)

*분류과세: 종합과세하지 않고 가각의 소득별로 분류하여 세액을 계산

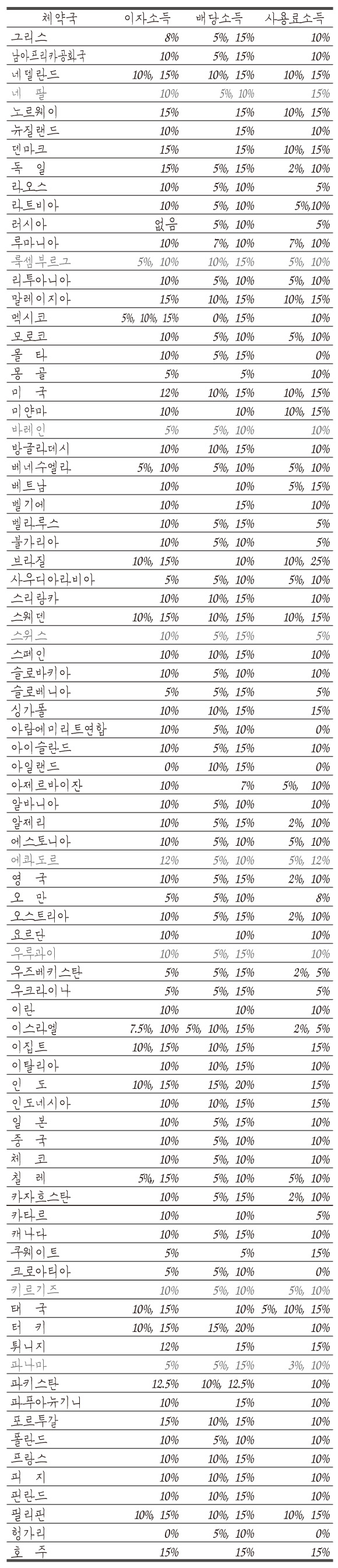

이자소득, 배당소득, 사용료소득 (제한세율 적용)

조세조약 체결국가 | 조세조약 미체결 국가 |

조세조약상 제한세율 (0~15%) | 20% (지방소득세 10% 별도) |

- 비거주자의 국내사업장과 실질적으로 관련되거나 귀속되는 경우에는 제한세율이 적용되지 아니하고 종합과세됨

* 제한세율에 지방소득세가 포함된 경우 소득(법인)세율은 [제한세율 x 1 / (1+0.1)]로 계산

사업소득

조세조약 체결국가 | 조세조약 미체결 국가 |

국내사업장이 없으면 비과세 | 국내사업장이 없으면 2% 원천징수 |

국내사업장이 있으면 귀속분 종합과세 |

유가증권 및 부동산등 양도소득

양수자가 양도가액의 10%(취득가액 및 양도비용이 확인되는 경우 양도가액의 10%와 양도차익의 20% 중 적은 금액)를 원천징수

- 유가증권의 경우 대부분 거주지국과세 (구체적인 사항은 체약국별 조세조약 참고)

- 부동산등의 경우 양도자는 추후 양도소득세신고(법인의 경우 법인세신고)를 해야함

부동산소득

부동산소득의 발생 원천이 되는 부동산 자체를 하나의 국내사업장으로 보고 거주자 도는 국내사업장이 있는 비거주자와 동일한 방법으로 종합과세(원천징수대상이 아님)

인적용역소득

용역수행지국과세원칙 (국가별 면세요견은 체약국별 조세조약 참고)

- 근로소득에 대한 소득세의 원천징수와 과세표준 및 세액의 계산은 원칙적으로 거주자와 동일. 다만 인적공제 중 본인외의 자에 대한 공제와 특별공제를 하지 아니함

원천징수방법

- 원천징수의무자: 국내원천소득을 지급하는 자 (국내에 주소,거소 등이 없는 경우 납세관리인을 정하여 신고)

*다만, 증권회사를 통하여 양도하는 유가증권의 경우 당해 증권회사가 원천징수의무자가 됨

- 납세지: 당해 원천징수의무자의 소재지

- 원천징수시기: 국내원천소득을 현실적으로 지급하는 때

- 과세표준: 지급하는 국내원천소득의 총액. 다만, 지급자세부담방식 또는 순액지급방식의 경우 [지급금액 x 1/(1-원천징수세율)]로 과세표준을 계산

- 소득지급자는 지급명세서를 다음연도 2월 말일까지 관할세무서장에게 제출해야함

- 조세조약에 따른 비과세,면제를 적용받고자 하는 실질귀속자는 소득지급자를 경유하여 다음달 9일까지 비과세,면제신청서(거주자증명서 첨부)를 제출해야함

*다만, 국내법에 의한 면제소득, 사업인적용역소득, 부동산소득은 제외

*조세조약에 따른 제한세율을 적용받고자 하는 실질귀속자는 제한세율 적용신청서 등을 원천징수의무자에게 제출하여야 함

이밖의 외국인투자기업 설립,세무.회계 관련 문의는 westinwon@tkac.kr 로 주시면 성심껏 답변 드리겠습니다.

체약국별 조세조약상 제한세율 (2013.12.현재)

*제한세율은 변동될 수 있으니 실제 적용시에는 각국과의 조세조약을 개별 검토 및 확인 하시기 바랍니다.